Impostos e um bilhete de avião

Nos últimos dias, um assunto indignou uma parte do país, com uma ou outra notícia a reavivar as chamas assim que o tema começava a esbater-se. A mais veiculada diz-nos que para uma empresa oferecer um aumento salarial líquido de 500€ terá de pagar mais de 1100€, sendo que a diferença corresponde a impostos sobre o rendimento, isto é, o Estado fica com uma parte maior do aumento salarial. Não irei discutir a matemática da coisa – que está correcta –, mas sim trazer uma série de considerações para o debate, que nunca são referidas e que mudam, por completo, a nossa visão do tema.

Esta situação, que causa tanto espernear, tem uma designação económica: tax wedge. Grosso modo, a tax wedge indica-nos a percentagem do rendimento marginal alocada a impostos. Simplificando, diz-nos quanto pagamos de impostos sobre o nosso trabalho. Ora, daqui resulta a primeira consideração que normalmente as notícias olvidam: o tax wedge português está em linha com a média europeia e da OCDE, como a figura abaixo indica. Situa-se um pouco acima, é verdade, mas é possível notar que a diferença acentuou-se entre 2012 e 2013, em pleno período da troika, mantendo-se relativamente igual desde então.

Tax wedge portuguesa (linha a vermelho) e média da OCDE (linha a preto)..

Fonte: OCDE

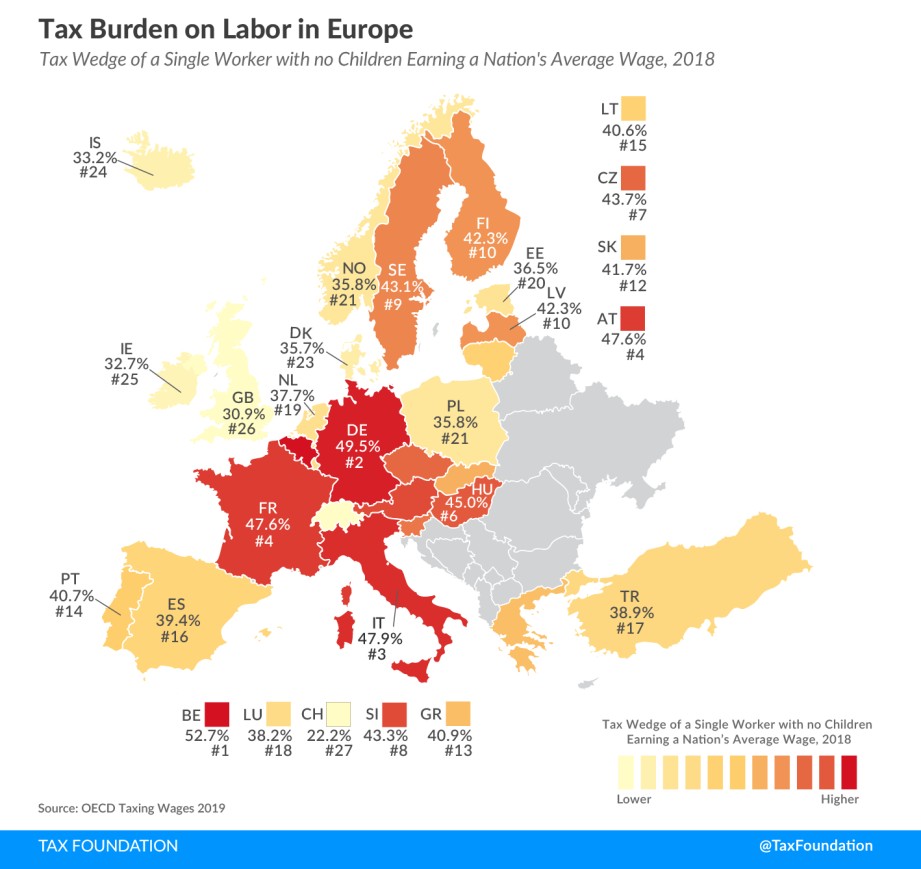

A indignação que existe tem razão de ser, dado que a classe média é assoberbada de impostos. Contudo, não pode toldar o nosso raciocínio, nem ser utilizada como combustível para populismos bacocos, como considerar que o tax wedge é a principal força motriz para a emigração de jovens qualificados do nosso país. Ora, as notícias ignoram uma segunda consideração pertinente e que deita por terra a lógica da frase anterior: uma parte significativa da emigração, quiçá mais de 50%, faz-se para países com carga fiscal mais agressiva do que a nossa, nomeadamente para França, Alemanha ou Bélgica, como a imagem abaixo mostra.

Mapa com a tax wedge nos diferentes países da Europa.

Fonte: Tax Foundation

Parece, portanto, que apesar de os nossos impostos sobre o rendimento estarem um pouco acima da média da OCDE, isso não é impedimento para que os jovens emigrem para países com uma taxação ainda mais agressiva. Isto não quer dizer que os impostos não têm um papel importante no mix causal da emigração. Contudo, não podemos inferir que os impostos são per se, a principal razão para a emigração, quando esta se faz para países com maior e menor taxação – não aparenta existir nem correlação, nem causalidade. Então, o que causa a emigração dos jovens?

A resposta à pergunta formulada no parágrafo anterior é relativamente óbvia, mas um tanto preterida quando se discutem impostos sobre o rendimento: são os baixos salários e fraca progressão a principal força motriz para a emigração dos jovens.

Concluir isto não é o mesmo que ignorar que a taxação em Portugal é, de facto, elevada para diversas franjas da classe média. Como já referi neste artigo, e por várias vezes neste espaço (aqui, aqui e aqui), creio que os rendimentos do trabalho deveriam ser menos taxados, essencialmente por uma questão de justiça fiscal para quem vive somente destes. Todavia, não é líquido que uma descida dos impostos aumente os salários de forma significativa. Utilizando um termo do momento, é uma “fezada” acreditar que baixar impostos, per se, resolve o problema. Se esta redução vier num pacote onde exista, por exemplo, maior poder negocial para os trabalhadores, um acoplamento dos salários à produtividade, incentivos à sindicalização ou participação de representantes dos trabalhadores nos conselhos de administração, então sim, poderemos discutir abertamente essa descida de impostos sobre os rendimentos, porque estaremos mais seguros de que se irá reflectir, positivamente, nos salários.

Essa perda de receita fiscal, decorrente de uma descida dos impostos, poderia ser compensada por uma maior fixação de jovens no nosso país e um aumento do consumo e do investimento. Poderia ainda ser colmatada por uma taxação de “rendimentos” bem menos meritocráticos do que os do trabalho, como heranças e doações com valor patrimonial elevado ou fortunas.

Por isso, mais do que pensar em como podemos baixar de forma discricionária os impostos, é mais sensato e interessante, mas complexo, transitar para uma economia de elevado valor acrescentado. A nossa economia é baseada em indústrias e sectores de baixo valor acrescentado, com mão de obra barata e escassa produtividade, liquidez e conhecimento transposto para serviços/produtos. Fazer esta mudança iria permitir uma subida dos salários de forma transversal e estrutural. Mas, lá está, é uma solução que implica mudanças significativas e reformas estruturais – algo a que o PS parece ser alérgico.

Falar de impostos em Portugal não é tão fácil como aqui demonstro. Primeiro, porque é um assunto que causa, naturalmente, alguma comoção e irritação. Segundo, porque existe na descida dos impostos uma espécie de panaceia milagrosa para a resolução dos problemas económicos do país. É uma visão francamente míope, por olhar para os problemas de forma unidimensional, e perniciosa, por colocar em causa o Estado Social. No entanto, granjeia apoio, por ser simplista e por, “em teoria”, ajudar o trabalhador comum. O problema é que da teoria à prática existe uma mão bem visível que poderá comer a fatia de leão da descida dos impostos.

Precisamos de reformas que mudem a estrutura do nosso país e não apenas os cortinados. Existe, naturalmente, muito a fazer em matéria de carga fiscal, mas não é líquido que somente "baixar impostos" resulte. Já imaginaram a emigração acrescida que iria haver se os impostos sobre os bilhetes de avião baixassem?

O autor não segue o novo acordo ortográfico